Operações de Crédito das Cooperativas: Evolução do Perfil de Risco

l.finanças

14 de Novembro de 2017

l.finanças

14 de Novembro de 2017

Cooperativas de crédito, como qualquer instituição financeira, estão expostas a operações de crédito de diversos riscos. O Banco Central do Brasil classifica os riscos das operações de crédito em ratings, ordenando desde AA, as operações de menor risco, até H, as de maior risco.

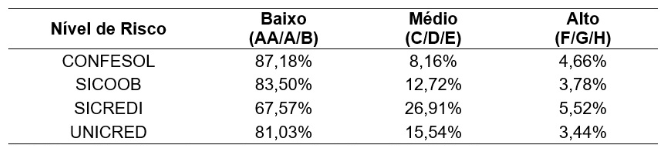

Uma análise sobre a classificação do crédito ofertado pelas cooperativas indica que estas instituições consideram a maior parte de suas operações como de baixo risco. A tabela abaixo contém a distribuição das faixas de risco das operações de crédito para os quatro principais sistemas cooperativistas, considerando suas médias para os últimos três anos.

Fonte: Observatório de Cooperativas, com base em dados do Banco Central do Brasil.

É possível identificar que três dos sistemas classificam a grande maioria de suas operações como de baixo risco. Apenas o SICREDI apresenta níveis menores que 80% nestas classificações. As notas representam o nível de confiança na relação entre cooperativas e cooperados. A principal pergunta é se estes níveis vão se manter com o crescimento do quadro de sócios.

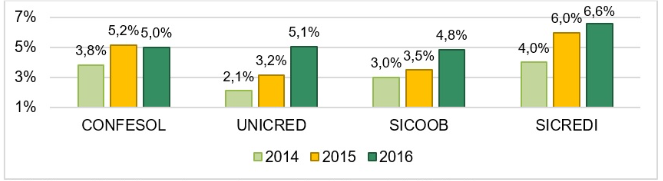

Entretanto, houve um leve crescimento no total das operações consideradas de alto risco. O gráfico a seguir apresenta as porcentagens anuais para a faixa de risco elevado nos últimos três anos.

Fonte: Observatório de Cooperativas, com base em dados do Banco Central do Brasil.

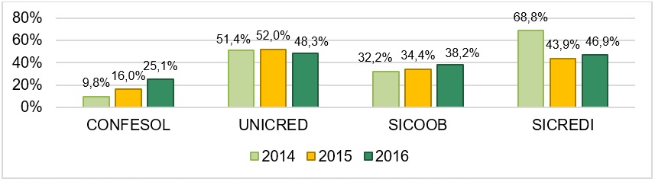

Nota-se que, com exceção da CONFESOL, que apresentou uma pequena estabilidade nos últimos dois anos, as operações de crédito de alto risco cresceram nos últimos anos. Porém, é preciso entender se esta classificação do risco está se refletindo em maior inadimplência. O gráfico abaixo contém a inadimplência anual para estes quatro sistemas cooperativistas.

Fonte: Observatório de Cooperativas, com base em dados do Banco Central do Brasil.

Identifica-se que, apesar do crescimento das operações de risco, a inadimplência cresceu nos sistemas CONFESOL e SICOOB. No SICREDI e UNICRED há uma redução.

Os dados apontam que as operações de crédito pautadas no diferencial gerado pela identidade cooperativista precisam analisadas pelos gestores e reguladores. Crescer colocando em risco a perda de identidade poderá gerar efeitos ruins a performance da cooperativa.